事業内容

ローソンの主な事業内容は、(読者の皆さんもご存知の通り)、コンビニエンスストア事業で、全体のおよそ7割(68.7%)を占めています。

以下は2023年の国内コンビニエンスストアの売り上げと店舗数をまとめたものです

| 企業名 | 売り上げ(億円) | 店舗数 | シェア率(%) |

| セブン-イレブン | 53,452 | 21,248 | 45.8 |

| ファミリーマート | 30,692 | 16,297 | 26.3 |

| ローソン | 24,162 | 13,779 | 20.7 |

大手3社だけでコンビニ全体の売り上げの92.8%を占めており、この業界の寡占具合が伺えます。(「コンビニ」と言われて思いつくのはこの3社のどれかになるはず)

また最近では、より高級志向をターゲットとした「成城石井」も展開しており、こちらも全体の売り上げのおよそ10%(10.2%)を占めています。

成城石井に関しては、次の章で詳しく解説します。

企業特徴

コンビニ業界における、ローソンの特徴は「店舗形態によって、異なる消費者層を獲得している」ということです。

以下に、ローソンの展開店舗と、ターゲティング層をまとめました。

| 店舗 | ターゲティング層 |

| 通常店舗(青い看板が目印) | コンビニを使う一般的な客層 |

| ナチュラルローソン | 健康志向の強い客層 |

| ローソンストア100 | 節約思考の強い客層 |

| 成城石井 | 富裕層 |

店舗ごとにターゲットを分けることによって、幅広い客層を取れ、また客層ごとの戦略を練りやすいのがローソンの強みだと言えるでしょう。

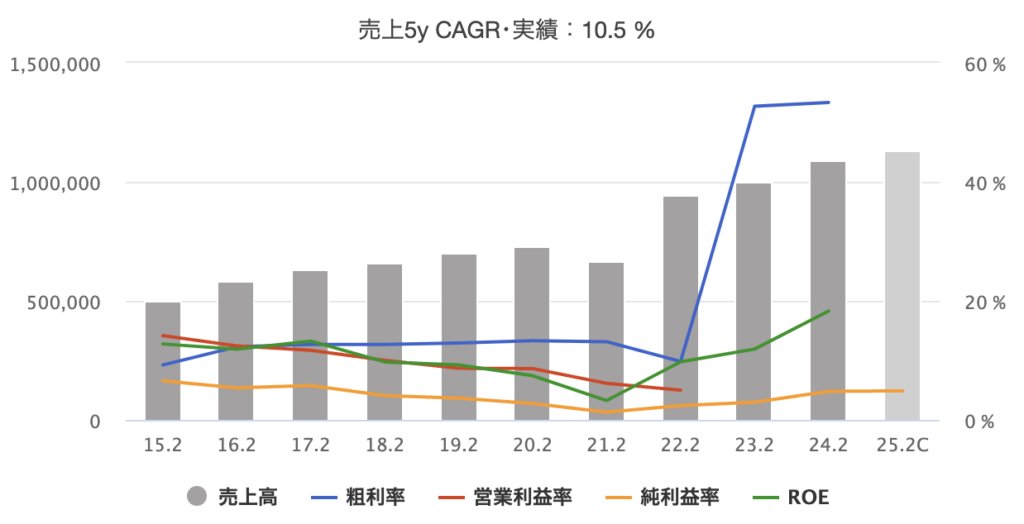

PL

ローソンの売り上げ推移は以下のようになっています

売り上げ高は、右肩上がりで順調に推移している様子が伺えます。25年度もこの伸びは継続する見通しです。

売り上げ以外で特に気になるのは、以下2点でしょう。

- 22年 ~ 23年にかけての粗利率が大きく伸びている点

- 21年 ~ ROEが右肩上がりに伸びている点

以下でそれぞれ説明していきます。

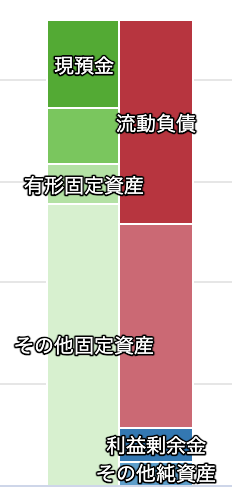

BS

次にBSを見ていきます。

まず目につくのがその他固定資産。60.4%とかなり高いです。

これはローソンがフランチャイズシステム、すなわち直営店を持たずに、加盟店に対して商標やノウハウを提供する形式を採用しているためです。

フランチャイズ形式の場合、建物や土地は有形固定資産としては計上されず、その代わり加盟店に貸し出しているノウハウやブランドを「その他固定資産」として計上する形になります。

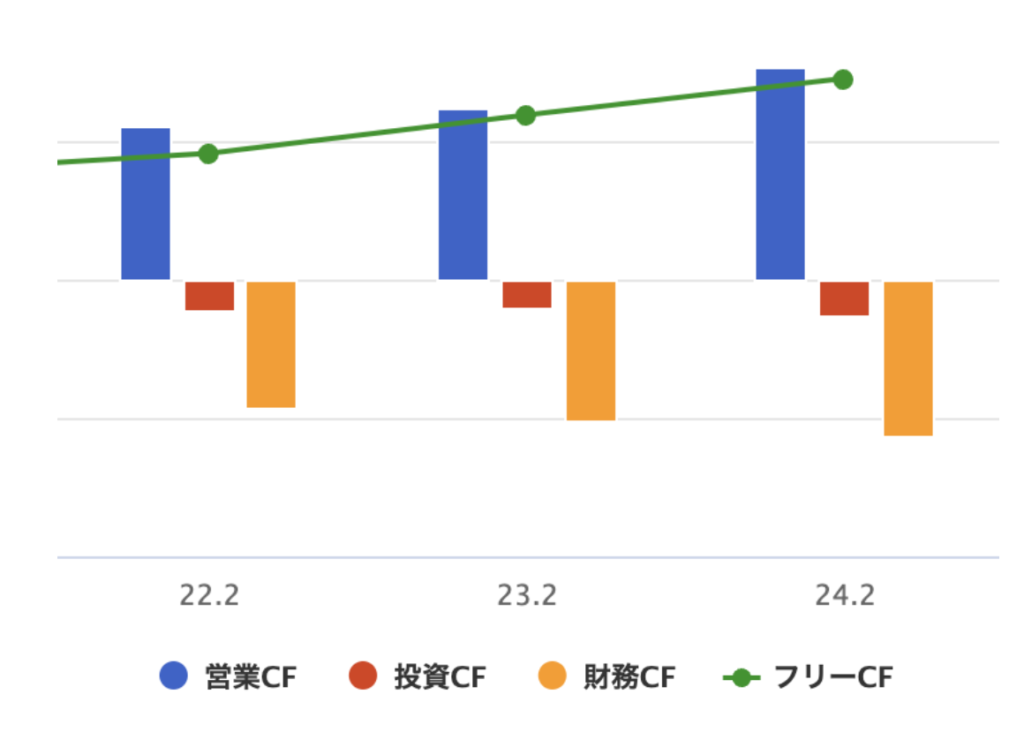

CF

22年 ~ 24年のCFは以下のとおりです

全体としては営業CF (つまりは売り上げによるCF増加) を順調に伸ばしながら、投資CF, 財務CFを補い、フリーCFを右肩上がりで作れていることがわかります。

この中で財務CFに着目して見てみましょう。以下は2024年2月期の財務CFの内訳です。

| 項目 | 金額(100万円) |

| 長期借入れ | 1,820,095 |

| 長期借入金の返済 | -1,902,829 |

| 配当金の支払 | -19,264 |

| 合計 | -284,551 |

「長期借入れ」 と「長期借入金の返済」でかなり大きな額のお金が動いていることがわかります。

これは加盟金(加盟店がフランチャイズに加盟する際に本部に支払う初期費用)です。

加盟金は長期借入金として計上を行いますが、通常の資産と同様、効果が及ぶ期間で償却を行なっていきます。これが長期借入金の返済として計上されているわけです。

大量の長期借入、長期借入金項目が記載されているのはフランチャイズ経営をしている企業のCFの特徴と言えるでしょう。

まとめ

ローソンは、コンビニエンスストア事業で、国内シェア3位を誇る非常に大きな企業です。

特徴は、ターゲティング層ごとに店舗経営を分けていることであり、これによって顧客層拡大、および顧客層ごとの収益増加が見込めます。

業績としては、売り上げ、利益共に右肩上がりで非常に順調といえます。BS, CF共に問題がなく、安定した経営をしているといえそうです。

今後が非常に楽しみな企業と言えるでしょう。

コメント